070 273202

070 273202Fatturazione

Regime IVA

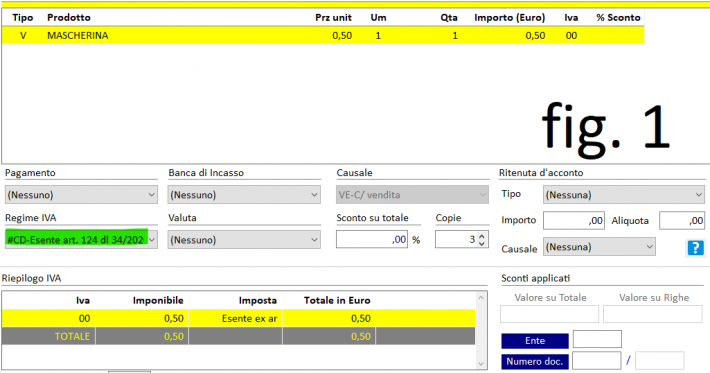

Nel caso di fatturazione di articoli con iva a zero, rientranti nel DL Rilancio (beni e dispositivi medici e di protezione individuale interessati dal decreto e codificati internamente dalla parafarmacia), l’operatore dovrà verificare la presenza dell'impostazione di figura 1.

Bollo virtuale

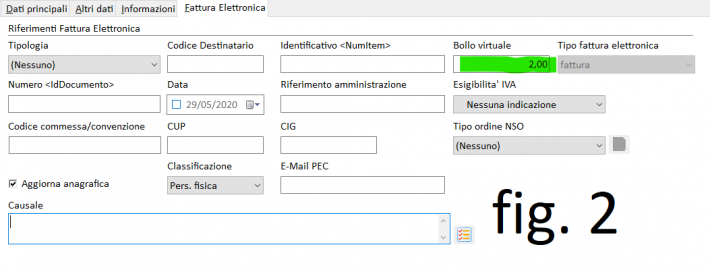

Se il documento è soggetto a bollo (consigliamo di contattare il proprio commercialista per conoscere le casistiche), l'importo di quest'ultimo deve essere indicato nell'apposita sezione "bollo virtuale" (figura 2) sia che venga pagato dalla parafarmacia sia che, previo accordo tra le parti, venga addebitato al cliente.

Fatture con Iva Esente e Iva valorizzata

Per le fatture con prodotti Iva Esente e prodotti con Iva valorizzata (Iva 4%, 10 %, ecc.) è necessario fare due fatture, una con i soli prodotti Iva Esente ed una con solo i prodotti con Iva valorizzata.

Nel caso di fatturazione di articoli con iva a zero, rientranti nel DL Rilancio (beni e dispositivi medici e di protezione individuale interessati dal decreto e codificati internamente dalla parafarmacia), l’operatore dovrà verificare la presenza dell'impostazione di figura 1.

Bollo virtuale

Se il documento è soggetto a bollo (consigliamo di contattare il proprio commercialista per conoscere le casistiche), l'importo di quest'ultimo deve essere indicato nell'apposita sezione "bollo virtuale" (figura 2) sia che venga pagato dalla parafarmacia sia che, previo accordo tra le parti, venga addebitato al cliente.

In base agli accordi tra le parti si configurano due casistiche ben distinte:

- Il bollo viene pagato dalla parafarmacia

- la parafarmacia espone l'importo del bollo nella fattura elettronica;

- la parafarmacia paga l'importo del bollo attraverso il modello F24;

- l'importo del bollo non concorre ad incrementare il totale del documento, quindi l’importo del bollo sarà ESCLUSO dall'importo richiesto al cliente;

- nel riepilogo IVA non viene considerato l'importo del bollo e quindi non comparirà la relativa aliquota 0 con natura dell'esenzione N1.

- Il bollo viene addebitato al cliente

- la parafarmacia espone l'importo del bollo nella fattura elettronica;

- la parafarmacia espone l'importo del bollo nel corpo della fattura come prodotto di vendita varia con aliquota IVA 0 e relativa esenzione N1 (escluso da imponibile ex art 15);

- l'importo del bollo in questo caso concorre ad incrementare il totale del documento, quindi l’importo del bollo sarà INCLUSO nell'importo richiesto al cliente;

- nel riepilogo IVA viene considerato l'importo del bollo e quindi comparirà la relativa aliquota 0 con natura dell'esenzione N1.

Quando viene duplicata una fattura elettronica viene duplicato anche il valore del bollo virtuale.

Fatture con Iva Esente e Iva valorizzata

Per le fatture con prodotti Iva Esente e prodotti con Iva valorizzata (Iva 4%, 10 %, ecc.) è necessario fare due fatture, una con i soli prodotti Iva Esente ed una con solo i prodotti con Iva valorizzata.